Podatek od spadków i darowizn to mniej przyjemna czynność czekająca na nas po otrzymaniu darowizny. Trzeba pamiętać, że przekazanie darowizny drugiej osobie może oznaczać obowiązek zapłaty podatku przez osobę obdarowaną. Z opodatkowania darowizny możemy być w niektórych sytuacjach zwolnieni w zależności od jej wysokości, albo grupy podatkowej do której należy obdarowany.

Postawa prawna, czyli zajrzyj do Ustawy o podatku od spadków i darowizn

Wszelkie zagadnienia z zakresu spadków i darowizn znajdziemy w Ustawie z dnia 28 lipca 1983 r. o podatku od spadków i darowizn. Z kluczowych informacji, które tam znajdziemy to grupy podatkowe określające wysokość ewentualnego podatku. Ustawa o podatku od spadków i darowizn nie przechodziła przez lata większych zmian, natomiast warto zwrócić uwagę na wprowadzone od 1 stycznia 2019 roku Pracownicze Plany Kapitałowe, które pomimo dziedziczenia nie będą podlegały opodatkowaniu.

Ile wynosi podatek od darowizny? Co wpływa na jego wysokość?

Podatek od darowizny w roku 2019 nie uległ zmianie względem roku ubiegłego. Jego wysokość wynosi więc od 3 do nawet 20 procent. Natomiast w niektórych sytuacjach możemy być zwolnieni całkowicie z obowiązku jego płacenia. Odpowiedź na to ile wynosi podatek od wzbogacenia zależy od stopnia pokrewieństwa pomiędzy darczyńcą a obdarowywanym. Ustalając więc jaki podatek od darowizny mamy zapłącić musimy najpierw ustalić naszą grupę podatkową.

Jak obliczyć wysokość podatku od darowizny

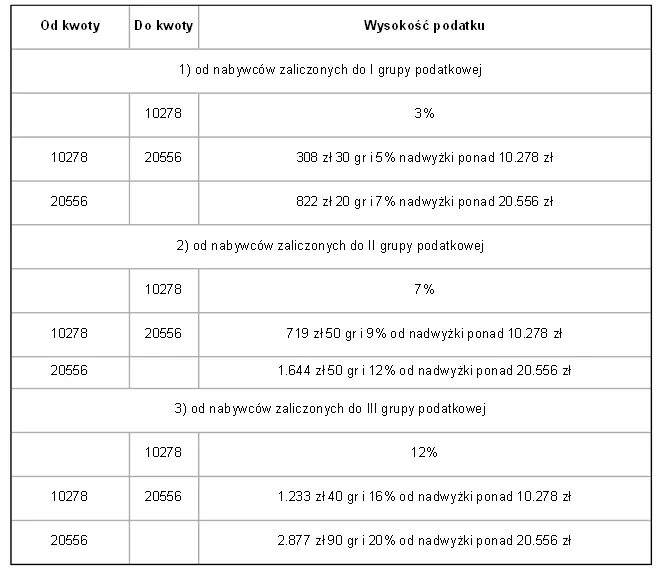

Do obliczenia podatku posłużyć nam może kalkulator podatku, który automatycznie zrobi to za nas. Ustalenie wysokości podatku nie jest natomiast trudne. Udostępniamy Państwu tabelę podatkową za pomocą której ustalą państwo jaki podatek będzie trzeba odprowadzić do Urzędu Skarbowego.

Grupy podatkowe w przypadku darowizn

Kluczowe dla odnalezienia się w tabeli podatkowej jest ustalenie stopnia pokrewieństwa pomiędzy obdarowującym i obdarowanym. Poszczególne linie darowizny zostały podzielone na trzy grupy darowizn:

Grupa I: małżonek, wstępni (rodzice, dziadkowie, pradziadkowie), zstępni (dzieci, wnuki, prawnuki), pasierb, ojczym, macocha, rodzeństwo, teściowie, zięć, synowa;

Grupa II: zstępni rodzeństwa (np. dzieci siostry, wnuki brata), rodzeństwo rodziców (np. ciotki, wujowie), zstępni i małżonkowie pasierbów, małżonkowie rodzeństwa i rodzeństwo małżonków, małżonkowie rodzeństwa małżonków, małżonkowie innych zstępnych (np. mąż wnuczki);

Grupa III: pozostali nabywcy.

Ulgi podatkowe – spadek i darowizna

Nie wszystkie darowizny wymagają natomiast opodatkowania. Zwolnienie od podatków od spadków i darowizn dotyczy darowizn do wysokości:

– 9.637 zł – jeżeli nabywcą jest osoba zaliczona do I grupy podatkowej,

– 7.276 zł – jeżeli nabywcą jest osoba zaliczona do II grupy podatkowej,

– 4.902 zł – jeżeli nabywcą jest osoba zaliczona do III grupy podatkowej.

Zgłaszanie darowizny do Urzędu Skarbowego

Pierwszą grupę podatkową często określa się także mianem grupy zerowej. Oznacza to, że każda darowizna przekazana w obrębie tej grupy podatkowej może być zwolniona z konieczności płacenia podatku. Trzeba jednak pamiętać, że w przypadku przekroczenia kwoty wolnej od podatku, trzeba o tym fakcie poinformować naczelnika urzędu skarbowego w ciągu 6 miesięcy od chwili jej otrzymania. Tylko w takim wypadku unikniemy opodatkowania w skarbówce. Otrzymanie spadku bądź darowizny trzeba zgłosić na druku SD-ZD oraz w przypadku darowizny pieniężnej udokumentować ją dowodem wpłaty.

Podstawa prawna: